Der Unternehmenswert: 5 Methoden zur Bewertung Ihres Unternehmens

Einführung in das Konzept „Unternehmenswert“

Was ist der Unternehmenswert und warum ist seine ordnungsgemäße Bewertung so entscheidend? Der Unternehmenswert entspricht dem monetären Wert, den ein Unternehmen auf dem Markt hat. Er ist eine prinzipielle Metrik, die von Investoren, Kreditgebern und anderen Interessengruppen zur Beurteilung des Gesundheitszustands und des Potenzials eines Unternehmens verwendet wird. Eine realistisch marktorientierte Bewertung kann den Unterschied zwischen einem erfolgreichen Geschäft und einem verpassten Geschäft ausmachen.

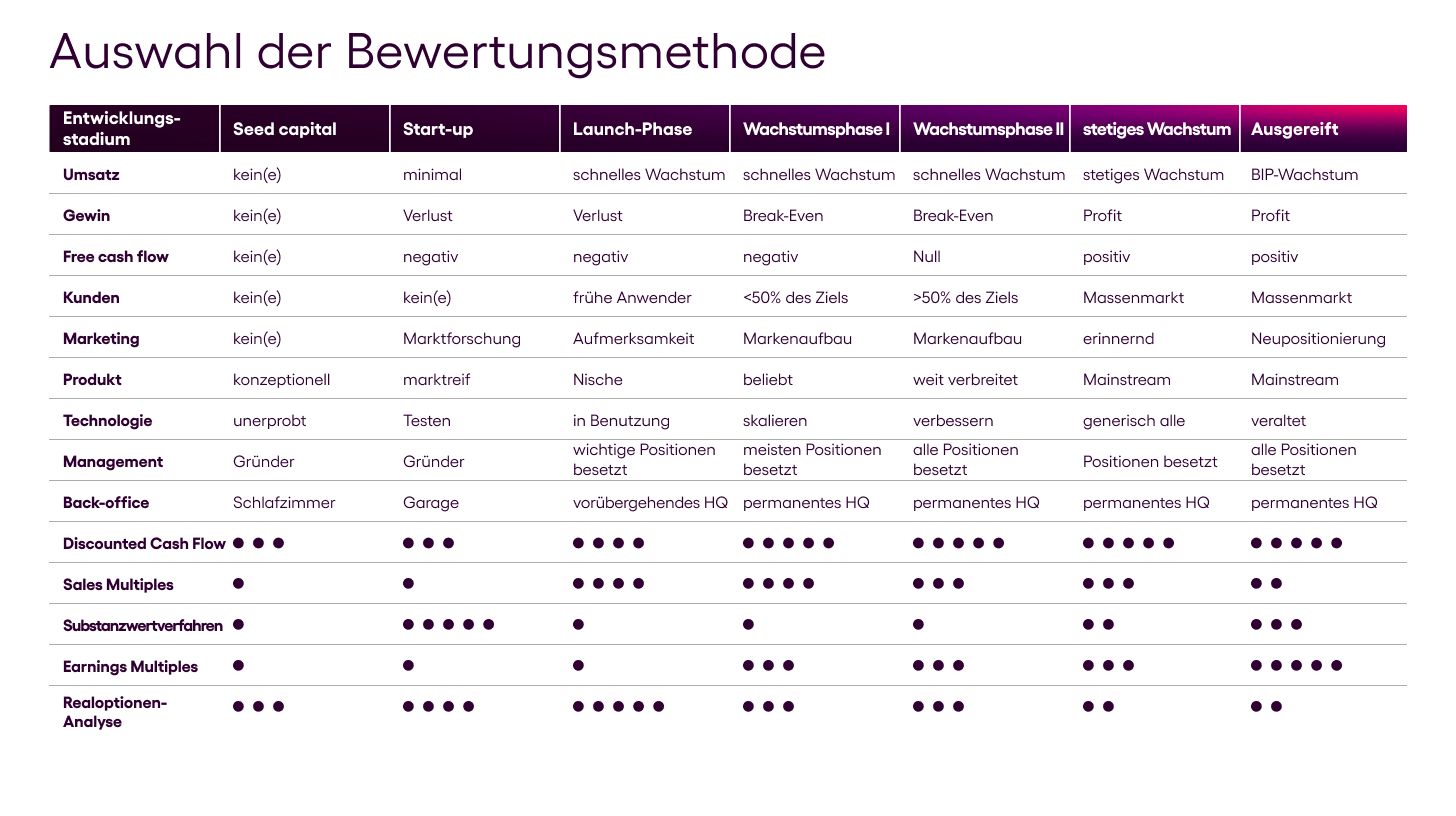

Es gibt verschiedene Methoden zur Analyse des Unternehmenswertes, jede mit ihren eigenen Stärken und Schwächen. In der Bandbreite von der „Discounted Cash Flow (DCF)“-Methode bis zur „Multiple“-Unternehmensbewertung, hängt die Wahl der jeweils präferiert passenden Methode von den spezifischen Zielen und Bedürfnissen des jeweiligen Unternehmens ab. Die regelmäßige Analyse des Unternehmenswertes ist ein sinnvolles Instrument der Unternehmensführung sowie ein strategisches Werkzeug zur Steigerung des Unternehmenswachstums. Die nachfolgende Tabelle beinhaltet eine Übersicht über verschiedene Bewertungsmethoden und deren optimale Anwendbarkeit gemäß des Entwicklungsstadiums eines Unternehmens.

Vertiefung der Hauptbewertungsmethoden für Mittelständische Unternehmen

Die Bewertung eines Unternehmens ist sowohl Kunst als auch Wissenschaft, und die Auswahl der richtigen Methode erfordert ein tiefes Verständnis der jeweiligen Vorteile und Einschränkungen. Lassen Sie uns somit die DCF-Methode und die „Multiple“-Unternehmensbewertung genauer betrachten.

Die „Discounted Cash Flow (DCF)“-Methode

Die „Discounted Cash Flow (DCF)“-Methode ist eine weit verbreitete Methodik zur Unternehmensbewertung. Sie basiert auf dem Grundkonzept, dass der Wert eines Unternehmens im Wesentlichen dem Barwert seiner zukünftigen Cashflows entspricht. Diese Methode bietet einen vertieften Einblick in die wirtschaftliche Leistungsfähigkeit eines Unternehmens, erfordert jedoch umfangreiche Daten und eine detaillierte Finanzanalyse = somit eine insgesamt komplexe und zeitaufwendige Methodik. Die DCF-Methode kann besonders nützlich sein, sofern einem Unternehmen stabile und vorhersehbare Cashflows zugrunde liegen oder es sich um ein Unternehmen in einer Branche mit wenigen Vergleichsunternehmen handelt.

Zur Verwendung der DCF-Methode sind folgende Schritte erforderlich:

(1) Prognose der erwarteten Cashflows: Hierbei ist erforderlich, die erwarteten Cashflows über einen bestimmten Prognosezeitraum zu prognostizieren, im Regelfall 3 – 5 Jahre. Diese Prognosen sollten auf einer fundierten Geschäftsplanung sowie Annahmen hinsichtlich des Umsatzwachstums, der operativen Margen(entwicklung), Investitionen, Working Capital-Anforderungen und Steuersätze basieren.

(2) Abzinsung der Cashflows: Die zukünftigen Cashflows werden auf ihren Barwert abgezinst, um den aktuellen Wert des Unternehmens zu ermitteln. Hierfür wird der Abzinsungssatz verwendet, der im Regelfall per Berücksichtigung des unternehmensspezifischen gewichteten Kapitalkostensatzes („WACC“ | „weighted average cost of capital“) bestimmt wird. Der WACC spiegelt den gewichteten Durchschnitt der individuellen Eigen- und Fremdkapitalkosten des Unternehmens wider.

(3) Ermittlung des Unternehmenswerts: Die abgezinsten Cashflows nebst Berücksichtigung eines sogenannten Fortführungswertes, Residualwertes bzw. „Terminal Value“ werden summiert, um den Gesamtwert des Unternehmens zu ermitteln. Weil im Rahmen der DCF-Bewertung die freien Cash Flows nicht bis ins Unendliche berücksichtigt werden können, behelfen wir uns in der Regel mit einer Vereinfachung über den sogenannten “Terminal Value“), der den Unternehmenswert nach der Cash Flow Projektionsphase darstellt.

Die DCF-Methode ermöglicht eine dynamische Bewertung, da sie Veränderungen in den Cashflows im Zeitverlauf und den monetären Zeitwert berücksichtigt. Es ist jedoch wichtig, dass die Annahmen und Prognosen sorgfältig und realistisch sind, um marktgerechte Ergebnisse zu erzielen. Bei der Anwendung der DCF-Methode ist es ratsam, einen Fachmann wie einen Wirtschaftsprüfer, Unternehmensberater oder Bewertungsexperten hinzuzuziehen, um eine genaue und zuverlässige Unternehmensbewertung durchzuführen.

Die „Multiple“-Unternehmensbewertung

Alternativ bietet die „Multiple“-Unternehmensbewertung eine schnellere und tendenziell einfachere Methode zur Bestimmung des Unternehmenswertes.

Bei der „Multiple“-Unternehmensbewertung bzw. „Market Multiples“-Analyse werden sektorspezifische Vergleichsunternehmen herangezogen, um einen Vergleichsmaßstab für die Bewertung zugrunde zu legen. Es werden Finanzkennzahlen und Multiples verwendet, wie das Kurs-Gewinn-Verhältnis (KGV) und das Kurs-Umsatz-Verhältnis (KUV), um den Wert des zu bewertenden Unternehmens abzuleiten. Typische Multiples umfassen das KGV, das den Aktienkurs eines Unternehmens durch seinen Gewinn pro Aktie teilt bzw. das KUV, das den Aktienkurs eines Unternehmens durch seinen Umsatz pro Aktie teilt. Um möglichst optimale Vergleichsergebnisse zu erhalten, sollten die Vergleichsunternehmen ähnliche Geschäftsmodelle, Wachstumsraten, Risikoprofil, Unternehmensgröße sowie Marktbedingungen im Verhältnis zum zu bewertenden Unternehmen aufweisen.

Die „Market Multiples“-Analyse nutzt Kennzahlen oder "Multiples", die aus dem Vergleich mit möglichst ähnlichen Branchenvergleichsunternehmen abgeleitet werden. Die gängigsten „Multiples“ sind das „EBIT“ (= Ergebnis vor Zinsen und Steuern), das „EBITDA“ (= Ergebnis vor Zinsen, Steuern und Abschreibungen) oder der Umsatz. Die Verwendung von Umsatzmultiplikatoren findet typischerweise Anwendung, wenn traditionellere Bewertungsmultiplikatoren zu negativen Bewertungsergebnissen Werten führen (würden), beispielsweise wenn ein Unternehmen aktuell keine oder nur geringe Gewinne erzielt. Die „Multiple“-Unternehmensbewertung eignet sich besonders für Branchen oder Unternehmen, bei denen zunächst Umsatzwachstum und Marktanteilsgewinne wichtiger sind als kurzfristige Rentabilität. Die Genauigkeit dieser Methode hängt von der Verfügbarkeit und Qualität der Vergleichsdaten ab, daher ist sie besonders geeignet, wenn viele ähnliche Unternehmen mit verfügbaren Vergleichsdaten in der Branche existieren.

Die Wahl zwischen der DCF-Methode und der „Market Multiples“-Analyse hängt von verschiedenen Faktoren ab, u.a. die Verfügbarkeit und Qualität der benötigten Daten, die Komplexität des Unternehmens und seiner Branche sowie die spezifischen Ziele und Bedürfnisse des zugrunde liegenden Unternehmens. Beide Methoden beinhalten Stärken und Schwächen. Die optimale Methodik hängt oft von der spezifischen Situation des Unternehmens ab. Es ist wichtig, dass Unternehmen beide Methoden verstehen und diejenige wählen, die am besten deren spezifischen Bedürfnisse und Ziele berücksichtigt.

Weitere Methoden, die zur Auswahl stehen, um ein Unternehmen zu bewerten, sind:

Das Substanzwertverfahren

Es basiert auf der Prämisse, dass der Wert eines Unternehmens durch die Summe seines Nettovermögens bestimmt wird. Das Nettovermögen wird berechnet, indem die Verbindlichkeiten vom Buchwert der gesammelten Vermögenswerte abgezogen werden. Die Bewertung der Vermögenswerte kann entweder auf dem Buchwert basieren oder den Marktwert der einzelnen Vermögenswerte berücksichtigen. Das Substanzwertverfahren ist insbesonders relevant für Unternehmen mit erheblichen materiellen Vermögenswerten wie Immobilien oder Anlagen.

Das Ertragswertverfahren mit Multiplikatoren

Diese Methode kombiniert das Ertragswertverfahren mit Multiplikatoren, um den Unternehmenswert abzuleiten. Der Multiplikator wird normalerweise aus dem Vergleich ähnlicher Unternehmen oder Transaktionen abgeleitet, wobei Finanzkennzahlen wie das KGV, das KUV oder das Kurs-Buchwert-Verhältnis verwendet werden. Der Multiplikator wird auf den prognostizierten Gewinn, Umsatz oder Buchwert des Unternehmens angewendet, um den Unternehmenswert zu ermitteln.

Die Realoptionen-Analyse

Die Realoptionen-Analyse berücksichtigt die Flexibilität und die strategischen Optionen, über die ein Unternehmen verfügt. Diese Methodik betrachtet das Unternehmen als ein Kollektiv realer Optionen, die es ermöglichen, zukünftige Geschäftsentscheidungen anzupassen oder zu ändern.

Die Bewertung basiert auf der Schätzung der zukünftigen Cashflows aus diesen realen Optionen und ihrer Wahrscheinlichkeit des Auftretens. Realoptionen können u.a. Investitionsprojekte, Forschung und Entwicklung, Markteintrittsstrategien oder andere strategische Entscheidungen umfassen.

Anwendung der Bewertungsmethoden in der Praxis

Die Anwendung der jeweiligen Bewertungsmethoden in der Praxis kann anhand konkreter Beispiele veranschaulicht werden. Lassen Sie uns zwei hypothetische Szenarien betrachten:

Erstens ein mittelständisches Produktionsunternehmen, das eine umfangreiche Investition in neue Maschinen in Erwägung zieht. Um die Rentabilität dieser Investition zu analysieren, wendet das Unternehmen die DCF-Methode an. Es prognostiziert die zusätzlichen Cashflows, die durch die erhöhte Produktionskapazität generiert werden könnten und diskontiert diese auf den heutigen Wert. Die Ergebnisse dieser Analyse sind möglicherweise entscheidend für die Investitionsentscheidung. Wenn der diskontierte Wert der zusätzlichen Cashflows den Investitionskosten entspricht oder übersteigt, kann die Investition als rentabel angesehen werden.

Zweitens ein Tech-Start-up, das plant, eine Finanzierungsrunde zu starten und hierfür seinen indikativen Unternehmenswert bestimmen möchte. Aufgrund der Natur seines Geschäftsmodells verfügt das Unternehmen in seiner aktuellen Entwicklungsphase nicht über stabile Cashflows, was die Anwendung der DCF-Methode erheblich beeinträchtigt. Stattdessen wendet das Unternehmen die „Multiple“-Unternehmensbewertung an, indem es sein Unternehmen mit ähnlichen Unternehmen in seiner Branche vergleicht, die in zeitlicher Nähe Bestandteil einer M&A-Transaktion waren bzw. eine Finanzierungsrunde abgeschlossen haben. Diese Methode ermöglicht dem Gesellschafterkreis, seinen Unternehmenswert schnell und effizient zu schätzen und somit eine Preisindikation für das Unternehmen festzulegen.

Diese Beispiele veranschaulichen, dass die Wahl der Bewertungsmethode stark von den spezifischen Umständen und Bedürfnissen des Unternehmens abhängt. Die DCF-Methode kann eine geeignete Wahl sein, wenn detaillierte Finanzdaten verfügbar sind und eine gründliche Analyse gerechtfertigt ist. Die „Multiple“-Methodik kann hingegen eine praktikable Option sein, wenn eine pragmatisch schnelle Einschätzung benötigt wird und hierfür entsprechend vergleichbare Daten verfügbar sind.

Es lässt sich also sagen, dass die Unternehmensbewertung ein entscheidendes Instrument für die Geschäftsstrategie und angestrebte Wertsteigerungsinitiativen ist. Sie dient nicht nur als Gradmesser für die wirtschaftliche Gesundheit und das Wachstumspotenzial eines Unternehmens, sondern auch als Leitfaden für strategische Entscheidungen, von Investitionen und Akquisitionen bis hin zur Preisgestaltung und strategischer Planung. Die Wahl der richtigen Bewertungsmethode ist ein entscheidender Schritt auf dem Weg zum Geschäftserfolg.

Abschließend steht eine Frage im Raum: Welche Methode passt am besten zu Ihrem Unternehmen? Stellen Sie sich vor, die Auswahl der Bewertungsmethode gleicht dem perfekten Zuschnitt einer maßgeschneiderten Anzughose, die genau auf die spezifischen Bedürfnisse und Ziele Ihres Unternehmens abgestimmt ist. Gegebenenfalls erfordert Ihre Ausgangslage eine tiefgehende Analyse der betriebswirtschaftlichen Performance mittels der DCF-Methode. Oder aber eine Bewertung anhand von „Multiples“ bietet sich an, um eine rasche Einschätzung für eine bevorstehende Transaktion zu erhalten.

Unabhängig von den individuellen Anforderungen ist eine möglichst präzise Unternehmensbewertung ein unverzichtbarer Schritt auf dem Weg zum Erfolg Ihres Geschäftes. Sie bildet den Schlüssel, der das Tor zu fundierten strategischen Entscheidungen weit öffnet.

Werfen wir einen Blick in die Gedankenwelt und stellen uns eine rhetorische Frage: Was wäre, wenn Sie den wahren Wert Ihres Unternehmens nicht kennen? Wie könnten Sie dann Investitionsentscheidungen treffen, den Preis für Ihre Produkte oder Dienstleistungen festlegen oder gar Ihre langfristige Strategie planen?

Die Unternehmensbewertung ist weit mehr als eine bloße finanzielle Kennzahl; sie ist ein strategisches Werkzeug, welches Ihnen dabei hilft, fundierte Entscheidungen zu treffen und den Wert Ihres Unternehmens zu maximieren.

Eine korrekte Bewertung Ihres Unternehmens ist entscheidend, um sicherzustellen, dass Sie nicht nur den Preis, sondern den wahren Wert erkennen. Es ist eine Investition in das Verständnis Ihres Unternehmens, die sich in Form von fundierten Entscheidungen und letztendlich einem höheren Unternehmenswert auszahlt.

Dabei unterstützt Sie der „Zumera Unternehmensrechner“. Mit diesem können Sie den Wert Ihres Unternehmens berechnen, als fundierte Basis u.a. für den Start in einen M&A- Verkaufsprozess.